「一人親方労災保険」だけで大丈夫? 労働災害が多い建設業だからこそやっておくべき備えとは

一人親方(個人事業主)労災保険に特別加入(以下、一人親方労災保険)されている方は多いと思います。しかしながら、一人親方労災保険の補償内容を詳しく知らない方も同様に多いのではないでしょうか?

だからこそ、万が一の備えが一人親方労災保険だけで大丈夫なのか?検討する機会もない方々もいらっしゃると思います。

加入している一人親方労災保険の内容にもよりますが、結論として「賠償責任保険」や「上乗せ労災保険」に入ることをおすすめします!

現場で起こりうる様々なリスクに備えておくと、安心して働くことができます。

そこで今回は、一人親方労災保険の保証内容の紹介や、実際に発生した事故事例を元にした賠償責任保険や上乗せ労災保険の必要性の説明を行います。

目次

一人親方労災保険の概要

本来「労災保険」は、雇用されている「労働者」のためのもので、業務や通勤中の事故・災害に遭った場合に保険給付を行うことで「労働者」の生活を守る制度です。

この「労働者」の中には、「経営者・個人事業主(一人親方)」は含まれていません。

しかしながら、建設業などでは労働者と同じような現場作業を行う方もいらっしゃいます。

そのような方を対象に、国が労災保険への任意加入を認めているものの一つに「一人親方労災保険」があります。

「一人親方保険」の概要に関しては、以下の記事で解説していますので、ご覧ください。

関連記事

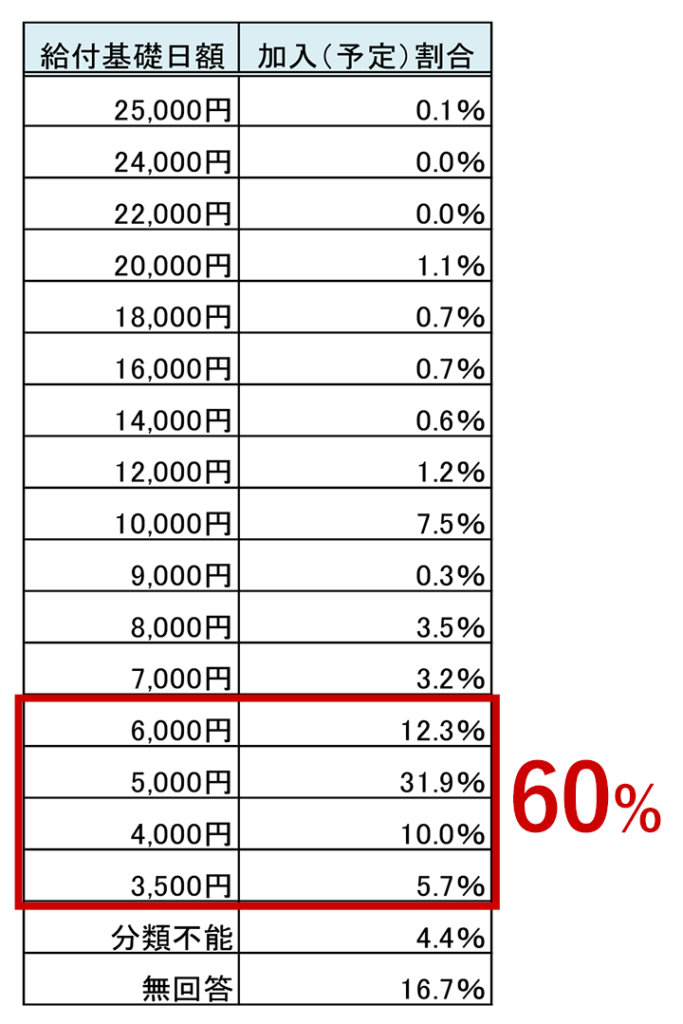

給付基礎日額別の加入割合

「給付基礎日額」とは、労災保険の給付額を決める金額です。選択する給付基礎日額によって、国が設定した保険料を支払います。

2018年に国土交通省が、42,384人を対象に実施した「建設業一人親方の働く実態などに関するアンケート調査」によると、「給付基礎日額3,500〜6,000円」が約60%、無回答が約17%となっていました。

現場入場のタイミングで一人親方労災保険への加入を求められ、とりあえず一人親方労災保険に加入しているというケースがよくあります。

31.9%と、最も加入割合が多い給付基礎日額【5,000円】に注目すると、4日以上休業した場合、給付基礎金額の5,000円の80%の4,000円が給付されることとなりますが、本当にその補償内容で十分なのかは疑問が残ります。

更新のタイミングで、自身に合った補償内容を選択することをご検討ください。

給付基礎日額の決め方

「前年の収入 ÷ 365日で算出された金額」に近い給付基礎日額を選択することが一般的です。

例:年収600万円の一人親方の場合

・600万円 ÷ 365日 = 16,438円 → 給付基礎日額16,000円の一人親方労災保険に加入

・保険料:年間105,120円 (※8,748円/月)

・補償内容:

怪我による休業している期間の治療費 → 無料

怪我により4日以上休業した場合の給付金 → 12,800円/日

※休業1〜3日間は支給されません。

※休業4日目以降、給付基礎日額16,000円の80%の「12,800円」が給付されます。

高い給付基礎日額を選択すると補償内容は厚くなりますが、その分、労災保険料は高くなります。

一人親方労災保険で賄えない事故内容とは

一人親方労災保険では給付基礎日額に応じた補償内容が設定されていますが、万が一のリスクに備えるという意味では本当に十分と言えるでしょうか?一人親方労災保険は、どちらかと言えば最低限に近い補償となってします。

そのため、労災事故の怪我の度合いによっては、補償が不足する場合もあります。

また、一人親方労災保険は「労災保険」であって、一人親方自身の怪我や病気を補償します。

そのため、作業中に発生した「破損・物損」などに対する損害賠償請求は補償されませんので、必要に応じて民間保険への加入が必要となるでしょう。

労災上乗せ保険

労災上乗せ保険に加入する目的は2つあります。

①一人親方労災保険の補償内容を厚くする

➁使用者賠償責任補償を受ける

※保険会社によって、補償内容や対象となる人が変わります。詳細は、各保険会社へお問い合わせください。

①一人親方労災保険の補償内容を厚くする

一人親方労災保険は「基礎給付日額」によって決まります。

「給付基礎日額別の加入割合」で紹介したように、およそ60%の方が「給付基礎日額3,500〜6,000円」であり、必要最低限または不十分な補償内容となっている傾向があります。

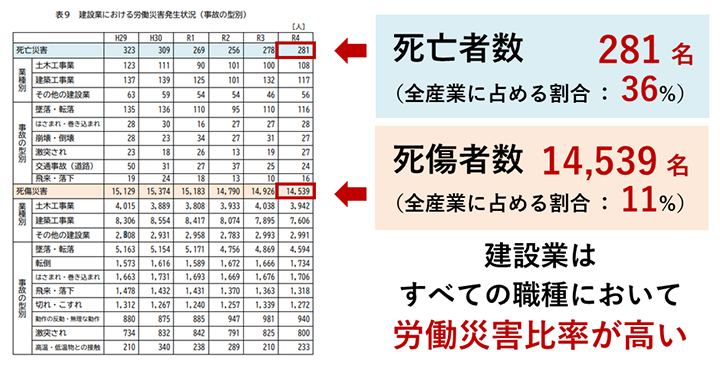

また、厚生労働省「令和4年 死亡災害報告、労働者死傷病報告」による資料では、

全産業の中で建設業が占める死亡者の割合が約36%と最も高く、死傷者数も約10%以上を占めるという数字があります。

そのため、万が一の事故が発生した場合、残された家族が生活をしていくために必要な補償内容が必要です。

その他、労災上乗せ保険以外にも、民間保険会社の生命保険なども併せてご検討ください。

➁使用者賠償責任補償を受ける

一時的にアルバイト・パートなどを雇う可能性がある一人親方にとって大切な補償です。特に、事業拡大を視野に入れて従業員を雇う場合は加入をオススメします。

「使用者賠償責任補償」とは、従業員(アルバイト・パート含む)が労災事故によって被災した労働者から、損害賠償・慰謝料を請求された場合に受けられます。

万が一、従業員が労災事故によって怪我や死亡した場合、本人や遺族への補償は労災保険が適応されますが、現場の安全配慮義務違反などによって本人や遺族から慰謝料を請求されることがあります。

賠償責任として、数千万円や億単位の賠償金額となるケースも増えているため、一時的に労働者を雇う可能性がある一人親方は加入をオススメします。

請負業者賠償責任保険

請負業者賠償責任保険とは、工事中に第三者の人やモノに損害を与えた時に請負業者が被る損害を補償する保険です。

※損害保険会社によって、補償内容や対象となる人やモノが変わります。詳細は、各保険会社へお問い合わせください。

参考事例紹介:賠償責任保険の適応事故

賠償責任保険は、塗装作業中に発生する可能性がある事故に適応可能な保険です。ただし、適用外となる事例として「業者の故意による事故」「工事後の事故」「事前に予防措置ができた事故」などが挙げられます。

また、下記内容は参考例となりますので、具体的にどのような事故が対象となるのかは各損害保険会社へお問い合わせください。

【事例①】塗料の飛散

・工事物件の近隣住宅に塗料をついてしまった

・近隣の駐車場の車に塗料がついてしまった

【事例②】通行人の怪我

・屋根塗装時に工具を落下させ、通行人に怪我をさせてしまった

・足場仮設時に足場用パイプを落下させ、通行人に怪我をさせてしまった

【事例③】モノの破損

・足場仮設時の足場用パイプで、隣家の塀やカーポートを壊してしまった

・作業中に過って窓ガラスやフェンスを壊してしまった

・塗料缶を過って落下させてしまい、通行人の衣服を汚した

・養生作業をするために室外機を移動させる際、手が滑って破損してしまった

その他にも、元請企業から工事を請け負った現場で、自身の不注意が原因でお施主様へ損害賠償金を支払うことになった場合、元請企業はお施主様へ賠償金を支払いましたが、場合によっては元請業者から損害賠償金を求められる事もあります。

このような場合でも保険でカバーできることもあります。 一人親方として工事を請け負うため、万が一の備えをしておくことが大切です。

まとめ

今回は、一人親方の労災保険だけではなく、「労災上乗せ保険」「損害賠償責任保険」など、塗装工事を請け負っていく上で大切な内容をご紹介しました。一人親方や事業者として働いている方にとって、安心して働ける環境を整備していきましょう。

本業のかたわらで保険内容の検討や、保険会社に話を聞くことは大変だと思いますが、自分の身を守るためにも正しい情報をもち、検討する必要があります。

また、身近な一人親方の方などに、こちらの記事を参考にして情報を伝えていただくなど、周知の一環としてご使用ください。

塗装業における課題解決なら

お任せください

AP ONLINEを運営している(株)アステックペイントは、塗装会社様の様々な課題解決の支援をしています。どんな内容でも構いません。まずは一度現状のお悩みや要望をお聞かせください。

\例えば、こんなお悩みありませんか?/

- コストカットをはかりたい

- 元請け案件を増やしていきたいが、方法が分からない

- 案件数を増やしたいが、成約率が低い(営業力に課題がある)

- 競合他社との差別化に悩んでいる

- 売上、粗利を増やしたい

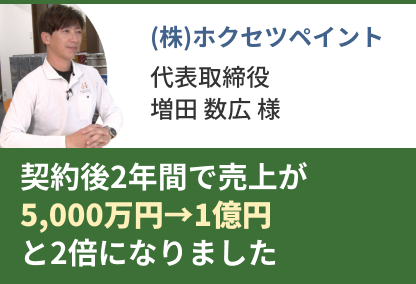

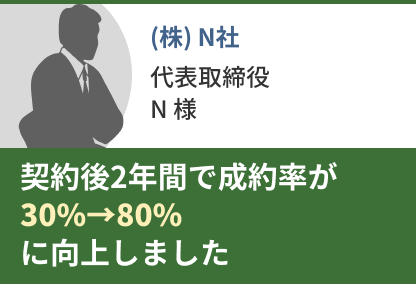

| お取引様の声・実績 |

この記事の監修者と運営者

【記事監修】

株式会社アステックペイント

谷口 智弘

【記事監修】

株式会社アステックペイント

谷口 智弘

株式会社アステックペイント技術開発本部 本部長

住宅用塗料市場のマーケティング分析・品質管理を行う「商品企画管理室」、塗料の研究・開発を行う「技術開発部」、塗料の製造・生産・出荷を行う「生産部」の3事業部を統括するマネジャーとして、高付加価値塗料の研究・開発を行っている。

【運営会社】

株式会社アステックペイント

【運営会社】

株式会社アステックペイント

AP ONLINEを運営する株式会社アステックペイントは、建築用塗料を製造・販売する塗料メーカー。遮熱性、低汚染性に優れた高付加価値塗料の研究・開発の他、システム・販促支援など、塗装業界の課題解決につながる事業を展開。2020年以降、遮熱塗料国内メーカーシェアNo.1を連続獲得中。

この記事を読んだ人におすすめの記事

-

-

」について")

-

-488x300.jpg "【朗報】インボイス制度の支援措置が決定")

お役立ちコラム 2023.3.26